№ 045 от 29 августа 2017 года

**

В предыдущем номере газеты «ВРЕМЯ – ВПЕРЁД!» (№ 044 от 29.07.2017 г) дана первая часть работы об оценке текущей экономической ситуации России из доклада эксперта МЭФ М.Д.Абрамова «Программа практических мер по восстановлению производительного потенциала России. Первоочередные меры для реализации в 2017–2018 годах», подготовленного авторским коллективом в составе:

В.А.Кашин (д.э.н. Государственный советник налоговой службы II ранга, член Правления ЭАЦ «Модернизация», научный руководитель разработки);

М.Д.Абрамов (к.т.н., вице-президент ЭАЦ «Модернизация», ответственный исполнитель);

М.А.Бочаров (руководитель Центра стратегических исследований);

В.М.Симчера (д.э.н., профессор, Заслуженный деятель науки РФ, директор «НИИ Статистики»).

В этом номере газеты приводим вторую, завершающую часть, данного доклада (пунктуация и орфография оставлены без изменения).

ПЕРВООЧЕРЕДНЫЕ МЕРЫ

ДЛЯ РЕАЛИЗАЦИИ В 2017–2018 ГОДАХ Для реализации в 2017–2018 годах мы предлагаем меры, направленные на снижение коррупции, улучшение предпринимательского климата и увеличение доходов Федерального бюджета на 13–16 трлн. рублей ежегодно за счет более эффективного перераспределения имеющихся ресурсов и с целью кратного увеличения расходов на здравоохранение, образование, науку, культуру.

Эти дополнительные доходы перекроют возможные поступления от непопулярных мер и позволят отказаться:

— от введения несправедливой системы «Платон»;

— от необходимости жильцам платить за капремонт, которого они никогда не увидят;

— от необходимости собирать среди граждан деньги на лечение больных детей;

— от отмены индексации пенсий работающим пенсионерам и самозанятым гражданам;

— от планируемого решения о введении с 2018 года курортного сбора в размере 100 руб. с человека за каждый день отдыха на курортах России и от многих других уже принятых или замышляемых правительством и Думой мер.

Более того, мы готовы в течение года доказать эффективность некоторых своих рекомендаций в 1–2 регионах России при минимальном содействии со стороны правительства.

Реализация наших рекомендаций обеспечит тот самый рост ВВП, которого требует Президент. В дальнейшем доходы будут расти за счет роста налогооблагаемой базы.

Ниже мы излагаем суть проблем и предлагаем меры по их решению.

-

ВСЕОБЪЕМЛЮЩАЯ КОРРУПЦИЯ РАЗРУШАЕТ РОССИЮ

В 2017 году Россия в мировом рейтинге коррупции находится на 136 месте из 178 вместе с Нигерией, и Киргизией. В мире нет примеров успешного экономического развития стран с такой коррупцией, как у нас. Мы и не развиваемся.

ПРЕДЛАГАЕМЫЕ МЕРЫ:

— ввести порядок, при котором любой гражданин должен быть готов дать разумное объяснение происхождению своих богатств (недвижимости, акций, антиквариата, банковских счетов и др. в России и за рубежом), не подкрепленных декларацией об уплате налогов, или не соответствующих получаемым доходам; см. также ниже п. 6;

— создавать процедуры, минимизирующие возможности коррупционных проявлений и обеспечивающие неотвратимость наказания. Например, отмена возмещения НДС экспортерам нефти и газа исключит злоупотребления и даст бюджету не менее 1 трлн. руб.;

— ратифицировать Статью 20 Конвенции ООН о противодействии коррупции. Конвенция ратифицирована Россией в 2006 году в полном объеме за исключением Статьи 20, которая гласит: «При условии соблюдения своей конституции и основополагающих принципов своей правовой системы каждое Государство-участник рассматривает возможность принятия таких законодательных и других мер, какие могут потребоваться, с тем чтобы признать в качестве уголовно наказуемого деяния, когда оно совершается умышленно, незаконное обогащение, т. е. значительное увеличение активов публичного должностного лица, превышающее его законные доходы, которое оно не может разумным образом обосновать»; не надо быть семи пядей, чтобы оценить актуальность статьи 20 для России.

-

В РОССИИ ПРОИЗВОДИТЬ НЕ ВЫГОДНО

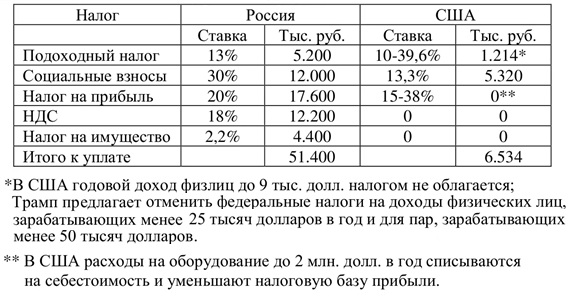

Главная причина — высокие налоги. Например, если сравнить налоговую нагрузку на «модельное предприятие», предложенное Минфином в «Основных направлениях налоговой политики», в России и в США, мы увидим, что налоговая нагрузка на это предприятие в России в 5–8 раз выше, чем на такое же предприятие в США (табл. 2).

Таблица 2. Налоговое бремя на предприятие в России и в США

ПРЕДЛАГАЕМЫЕ МЕРЫ. Реформировать налоговую систему России в соответствии с указанными здесь рекомендациями, обоснования которых содержатся в наших НИР, выполненных в 2010–2016 годах и размещенных на сайте modern-rf.ru в разделе «Наши труды».

-

СЛОЖНОСТЬ И ЗАПУТАННОСТЬ НАЛОГОВЫХ ПРОЦЕДУР МЕШАЕТ РАБОТАТЬ

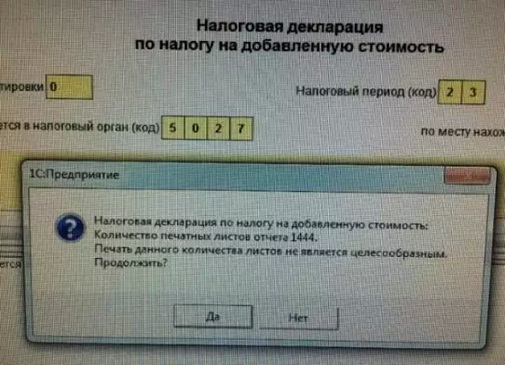

Ситуация ухудшается с каждым днем. Электронная отчетность проблем не решает. Она упрощает подготовку и сдачу отчета, но и увеличивает вероятность разорения предприятия по надуманным поводам. Например, объем полной квартальной Декларации по НДС для конкретного малого предприятия (12 чел.) — 1 тысяча 444 страницы (рис. 1).

Рис. 1. Фото с экрана ПК Программы 1С-бухгалтерия

На бумажном носителе сдавать отчет не нужно, но ошибка на любой странице может привести к последствиям вплоть до уголовных.

ПРЕДЛАГАЕМЫЕ МЕРЫ. Мы предлагаем, по примеру Швеции и некоторых других стран, ввести форму Налогового отчета (Декларации) на 1–2 страницах, на которых уместится необходимая информация о всех налогах. Проект такой Формы нами разработан. В ней будет все видно: чем занимается предприятие, насколько исправно оно платит налоги и надо ли его проверять. В ней уместятся все показатели, которые декларирует предприниматель, за которые он несет ответственность и которых достаточно Налоговой инспекции.

-

СОБИРАЕМОСТЬ НАЛОГОВ В РОССИИ НЕ ПРЕВЫШАЕТ 50%

Министерство финансов обнародовало данные о том, что объем «серой» заработной платы в России оценивается в более чем 10 триллионов рулей в год. Видимо, намного «более»: например, подоходный налог и социальные взносы в 2015 году были собраны с налоговой базы 22 трлн. руб., а доходы населения, согласно Росстату, составили около 50 трлн. руб. И это — только учтенные доходы. Есть основания предполагать, что неучтенных доходов еще больше.

Еще ниже собираемость НДС. Анализ собираемости НДС показал, что при номинале 18% реальная эффективная ставка НДС в 2015 году не превышала 3,6%. Расчет простой: сумму собранного НДС, указанную ФНС в Форме 1-НОМ, делим на добавленную стоимость, указанную Росстатом, и получаем собираемость НДС равную 22%. Кто-то скажет, что так считать нельзя. Но такая же цифра 22,1% получена при изучении реальных отчетных данных на примере налоговой инспекции Курской области. Еще о НДС см. п. 6.

Но одни уклоняются от уплаты налогов, чтобы выжить; другие — из принципа «зачем платить, если можно не платить». Если обеспечить среднеевропейскую собираемость налогов, российская экономика рухнет.

ПРЕДЛАГАЕМЫЕ МЕРЫ. Реализовать наши рекомендации по оптимизации налоговых ставок и по совершенствованию налогового администрирования.

-

СОВЕРШЕНСТВОВАНИЕ СИСТЕМЫ ПОДОХОДНОГО НАЛОГООБЛОЖЕНИЯ

Россия — одна из немногих стран с «плоской» шкалой подоходного налога (13%) и отсутствием необлагаемого налогом минимального дохода. Между тем, расчеты показывают, что если бы в нашей стране была среднеевропейская прогрессивная шкала подоходного налога, то ВВП России был бы на 30–50 процентов выше, чем в реальности[5]. Объяснение — очень простое. Если у большинства населения нет денег, то нет покупательского спроса, и ВВП не растет. А богатые хранят свои средства за рубежом, тратят их там же на недвижимость и предметы роскоши (яхты, футбольные клубы и др.) или развивают там бизнес, что также не способствует российскому производству и росту ВВП.

Именно прогрессивная шкала позволяет перераспределять доходы наиболее оптимальным образом и за счет собранных налогов обеспечивать достойные зарплаты бюджетникам: учителям, врачам, работникам культуры, военным и др. Например, в США подоходный доход составляет почти половину бюджета, а у нас — около 10%. Сегодня в США максимальная ставка 39,6% с годового дохода 400 тыс. долл. В годы Великой депрессии Рузвельт ввел максимальную ставку в размере 75%, и богатые конгрессмены его поддержали, так как, в противном случае, боялись потерять головы.

Все страны, добившиеся успехов в экономике, а также страны БРИКС (кроме России) применяют прогрессивную шкалу. Плоская шкала хороша там, где нет избыточного неравенства. Применяют ее и там, где власти отдают приоритет интересам богатого меньшинства перед интересами страны и имеют возможность морочить головы своим гражданам.

При малых и средних доходах физических лиц налоговая нагрузка на фонд оплаты труда в России существенно выше, чем в развитых странах. Например, необлагаемый налогом доход одиночки в Германии составлял в 2016 году в переводе на рубли 46 тыс. руб./мес., в США — 45 тыс. руб./мес., во Франции — 32 тыс. руб./мес., в Китае — 38 тыс. руб./мес. По данным ВЦИОМ в 2014 г. медианная зарплата на руки в России составляла 20,5 тыс. руб., т. е. половина населения получала зарплату больше этой суммы, а половина — меньше. Если бы при сегодняшних зарплатах в России была французская или китайская шкала, то от налога были бы освобождены 60% населения; а если бы немецкая или США — 70–80%.

ПРЕДЛАГАЕМЫЕ МЕРЫ. Мы предлагаем для России прогрессивную шкалу, при которой доходы до 20 тыс. руб. в месяц налогом не облагаются, до 250 тыс. руб. — ставка 13%, до 1 млн. — 30% и свыше 1 млн. руб. в месяц — ставка 50%. Предлагаемая шкала почти не затронет средний класс, половина населения будет освобождена от уплаты налога, а увеличение налоговой нагрузки почувствуют менее 1% населения[6]. При этом доходы бюджета вырастут на 1,5–2,0 трлн. руб.

Одновременно с введением прогрессивной шкалы НДФЛ необходимо обеспечить эффективное администрирование этого налога и навести элементарный порядок с оценкой труда служащих предприятий с государственным участием. Например, необходимо принять закон, согласно которому доход руководителей предприятия не может превышать средний доход по предприятию больше, чем в 10 раз.

Именно прогрессивная шкала подоходного налога и его нормальное администрирование должны стать главными инструментами борьбы с незаконным обогащением и коррупцией. И дело здесь не в справедливости или несправедливости. Прогрессивная шкала — обязательное условие развития российской экономики. Пока руководство страны этого не поймет, развития не будет, что бы ни говорил Е.Г.Ясин — главный теоретик-апологет плоской шкалы.

-

СОВЕРШЕНСТВОВАНИЕ НАЛОГА НА ДОБАВЛЕННУЮ СТОИМОСТЬ (НДС)

НДС — самый проблемный налог в России. Вместе с тем, НДС — один из основных источников доходов бюджета. В 2015 году был собран НДС в сумме 4,1 трлн. руб. или 32% доходов Федерального бюджета. Именно весомость НДС для бюджета требует особого внимания к способам и порядку реформирования этого налога. Основная ставка НДС — 18%. Некоторые виды продукции облагаются по ставке 10%, а некоторые — 0%. Экспорт НДС не облагается. Парадокс, но налоговой базой налога на добавленную стоимость является не добавленная стоимость, а стоимость реализованной продукции. Еще один парадокс — НДС взимают с авансов, т. е. когда добавленная стоимость еще не создана. Существующие методика расчета НДС и система его администрирования открывают недобросовестным налогоплательщикам большие возможности для уклонения от уплаты налога и создают дополнительные проблемы для тех, кто хочет «заплатить налоги и спать спокойно». Именно с НДС связаны многочисленные конфликты между налоговиками и налогоплательщиками. Больше половины налоговых дел в арбитражных судах посвящены НДС. Половина осужденных предпринимателей сидят из-за НДС. Фактическая собираемость НДС, как было сказано выше (см. п. 4), не превышает 30%. Данные ФНС о собираемости 94% явно преувеличены. В Европейском союзе собираемость НДС не превышает 75–80%.

ПРЕДЛАГАЕМЫЕ МЕРЫ. Ввести показатель «добавленная стоимость» в качестве основного отчетного показателя деятельности предприятия. Считать добавленную стоимость легко — все ее составляющие есть в отчетах предприятия. Мы предлагаем установить единую ставку НДС, равную 8%; сократить число льгот по НДС; считать НДС «прямым» способом как произведение добавленной стоимости на ставку налога; отменить возмещение НДС при экспорте сырья; 50% НДС оставлять регионам. Реализация предлагаемых мер улучшит предпринимательский климат, существенно сократит число дотационных регионов, повысит собираемость НДС с 30% до 90% и даст бюджету дополнительно 2,0–2,5 трлн. руб.

Целесообразность предлагаемой меры подтверждается рекомендациями доклада Управления налоговой политики Министерства Финансов США «Стратегия США в сфере налогообложения бизнеса на 21 век».

-

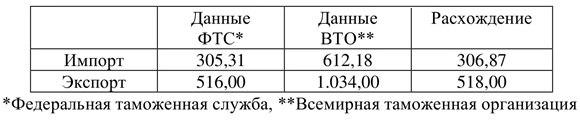

ОКОЛО ПОЛОВИНЫ ИМПОРТА И ЭКСПОРТА РОССИИ ИДЕТ «МИМО КАССЫ»

См. (табл. 3).

Таблица 3. Импорт в Россию и экспорт из России по данным ФТС и ВТО, млрд. долл. в 2011 году

По итогам нашей работы Межведомственная комиссия, созданная в 2015 году при Государственной Думе, по предложенной нами методике установила, что потери бюджета из-за непоступления таможенных пошлин и НДС составили в 2013 году 2,5 трлн. руб. Среди прочих товаров «утекает мимо кассы» значительная часть экспортируемых углеводородов. Например, по данным ООН, представленным Россией, в 2015 году Россия поставила в США нефтепродукты на $3 млрд., а по данным, представленным США, они за тот же период получили их на сумму $9 млрд. Соотношение данных по нефтепродуктам с Германией составляет $10,9 млрд. и $27,1 млрд. Т. е. эти две страны получили в 2,6 раза или на $22,2 млрд. (1,36 трлн. руб. по среднегодовому курсу ЦБ в 2015 году) больше, чем мы им поставили. Если это и не воровство, то, как минимум, информация к размышлению. Только этих денег хватило бы, чтобы удвоить расходы на образование, науку, культуру, кинематографию, здравоохранение и физкультуру, на которые в сумме в 2015 г. было потрачено 1,22 трлн. руб.

ПРЕДЛАГАЕМЫЕ МЕРЫ. Меры, предлагаемые для уменьшения контрабанды и в борьбе с коррупцией очень простые: Федеральная таможенная служба с применением «зеркальной статистики» должна обосновывать и подтверждать документами разницу своих данных и данных, представляемых странами-партнерами. Можно предположить, что при торговле с Китаем и Японией такие сверки проводятся, поэтому разницы в данных этих стран и России не превышают 15%. См. comtrade.un.org.

-

СОЦИАЛЬНЫЕ ВЗНОСЫ — ТЯЖКОЕ БРЕМЯ ДЛЯ ПРЕДПРИЯТИЙ

Номинальная ставка социальных взносов 30% от фонда оплаты труда. Это бремя особенно тяжело для предприятий с низкими и средними зарплатами и с высокой долей добавленной стоимости в цене продукции. Налогооблагаемой базой социальных взносов также, как и базой для НДФЛ, являются денежные доходы населения. В 2015 году эта база составила 22 трлн. руб., с которых были собраны социальные взносы в сумме 4,1 трлн. руб. при номинальной ставке социальных взносов 30% и эффективной ставке — 4,1:22,0=18,6%. Снижение ставки связано с тем, что предельная величина годовой облагаемой базы для пенсионных взносов в 2015 году равнялась 711,0 тыс. руб., а для социального страхования — 670,0 тыс. руб.

ПРЕДЛАГАЕМЫЕ МЕРЫ. Предельные облагаемые базы следует отменить, как это уже сделано для взносов в фонд медицинского страхования, и установить единую ставку социальных взносов, равную 20%. В этом случае, в 2015 году было бы собрано 22,0×0,2=4,4 трлн. руб., т. е. на 300 млрд. руб. больше. Благодаря отмене предельных баз социальных взносов упростится их администрирование. При этом небольшое увеличение налоговой нагрузки почувствуют граждане с годовым доходом более 1 млн. руб. Снижение номинальной ставки социальных взносов в 1,5 раза (с 30% до 20%) положительно скажется на предпринимательском климате и на конкурентоспособности предприятий с высокой долей добавленной стоимости в стоимости реализованной продукции.

-

ОФШОРЫ И ЗАРУБЕЖНЫЕ ЮРИСДИКЦИИ — УГРОЗЫ НАЦИОНАЛЬНОЙ БЕЗОПАСНОСТИ РОССИИ

Почти все, что в прошлые годы было построено нашими отцами и дедами и досталось новым собственникам менее чем за 1% балансовой стоимости, сегодня России не принадлежит. Впрочем, России не принадлежит и то немногое, что было создано в последние годы. Если бы завтра все оффшорные зоны были закрыты, бюджет нашей страны был бы, как минимум, вдвое больше. Ведь миллиарды от «распилов», «откатов» и «заносов» большей частью идут за рубеж в офшоры. Туда же идут дивиденды, размеры которых, зачастую, существенно превышают фонд оплаты труда всех работающих на зарегистрированных за рубежом российских металлургических комбинатах, шахтах и других предприятиях. Есть лишь одна, хотя и достаточно веская причина, оправдывающая использование офшоров россиянами: исключительно плохой предпринимательский климат в нашей стране и, в частности, незащищенность прав собственности.

ПРЕДЛАГАЕМЫЕ МЕРЫ. На первом этапе следует запретить пользоваться офшорами, офшорными схемами и зарубежными юрисдикциями чиновникам, а также предприятиям с государственным участием (Газпром, Роснефть, Транснефть и др.), предприятиям, полученным в результате залоговых аукционов (Норильский никель, Лукойл, Сибнефть, Новолипецкий металлургический комбинат и др.) и предприятиям, работающим в сфере ЖКХ. И этого было бы достаточно, чтобы изменить в России экономическую ситуацию и решить многие социальные проблемы нашей страны. График вывода предприятий из офшоров необходимо разработать в течение полугода. И в течение 1–2 лет этот График должен быть выполнен. Для решения проблемы нужна политическая воля Руководителя страны. Но для этого он должен быть ее патриотом.

-

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИЗЪЯТИЯ ПРИРОДНОЙ РЕНТЫ

Мы стали типичной сырьевой страной, в которой львиную долю доходов составляют доходы от нефти, газа и других полезных ископаемых.

Доля сырья и полусырья в экспорте России превышает 80%. При этом, неэффективность добывающих отраслей становится все более очевидна. В первую очередь, это касается нефти и газа. Более 75% всех предприятий нефтегазового сектора приватизировано и продано государством частному сектору и западным компаниям[7]. При этом оценки приватизации и механизмов смены собственников далеко не однозначны не только с точки зрения целесообразности, но и с точки зрения законности. Во многих случаях прослеживается отсутствие здравого смысла, но почти всегда — корысть и коррупция. Несмотря на огромные затраты и ту роль, которую нефть и газ играют в экономике России, темпы развития этих отраслей нельзя назвать удовлетворительными. Например, добыча нефти и газового конденсата с 1990 года по 2015 год выросла лишь 3,5% с 516 до 534 млн. тонн. А добыча газа в 2015 году упала по сравнению с 1990 годом с 531 млрд. куб. м. до 417,2 млрд. куб. м., т.е. на 19,9%. Наши основные добывающие компании «Роснефть» (более 40% добываемой в России нефти) и «Газпром» (около 70% добываемого в России газа) тоже работают неэффективно.

Например, согласно отчету Роснефти, за 2015 год, добыча нефти в нефтяном эквиваленте составила 254,2 млн. тонн или 1.855,7 млн. баррелей (1 тонна = 7,3 барреля), а полная выручка составила 3,83 трлн. руб. Если считать по выручке, полная себестоимость (с/с) 1 барреля составила 2,06 тыс. руб. или $34,4 при курсе $1=60 руб.

Согласно тому же отчету, полная с/с продаж ОАО «Роснефть» в 2015 году составила 2,61 трлн. руб. Следовательно, с 1 барреля равна $23,47. Между тем, по словам Президента ОАО «Роснефть», себестоимость добычи не превышает $4 за 1 баррель (см. rbc.ru), что противоречит официальным документам — отчету ОАО «Роснефть».

К тому же у Роснефти огромные долги. Например, по итогам 2016 года общие обязательства «Роснефти» по долгам и предоплате составляют 5,2 трлн рублей, или 104% от годовой выручки компании. Это беспрецедентный показатель по международным меркам; у многих мировых нефтегазовых компаний соотношение долга к годовой выручке — в худшем случае 10–15%. При этом, большая часть привлеченных заемных средств была потрачена на приобретения активов, а не на производственные инвестиции.

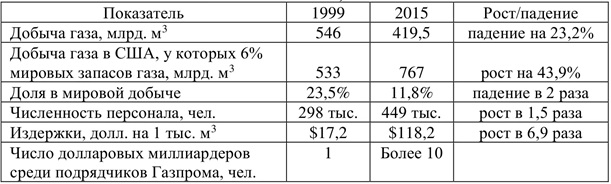

Об эффективности работы ОАО «Газпром» можно судить по данным табл. 4.

Таблица 4. Результаты работы Газпрома в 1999–2015. (в России около 20% мировых запасов газа)

Как пишет В.Иноземцев, «Газпром» усвоил основной принцип российской бюрократии: превращение службы обществу в самый доходный вид бизнеса. Описываемые сегодня «непроизводительные» расходы, составившие 2,4 трлн руб. за последние десять лет, не столь уж непроизводительны, если учесть появление за это время среди подрядчиков «Газпрома» не менее десяти официальных и, вероятно, еще больше неофициальных долларовых миллиардеров.

Если рассматривать проблему с общих позиций, следует признать, что обмен продуктов природы на готовую продукцию, произведенную трудом народов других стран, с точки зрения обеспечения долгосрочного экономического развития, не имеет перспектив. ВВП при этой модели может расти, но это — рост за счет истощения, расхищения материальной базы экономики. Это не значит, что следует немедленно прекратить или сократить экспорт сырья и полусырья, доля которых сегодня составляет более 80% нашего экспорта и около половины доходов российского бюджета. Но к этому надо стремиться и принимать меры для переработки сырья в продукцию с высокой долей добавленной стоимости в целях импортозамещения и экспорта. Продукцию с клеймом «Сделано в России» должны увидеть за рубежом и, тем более, в России.

Что касается проблемы повышения эффективности недропользования, то для нашей страны она становится особенно актуальной в условиях обрушения мировых цен на нефть. Россия — одна из немногих стран, чьи человеческие и природные ресурсы позволяют при необходимости быть самодостаточными и независимыми от внешнего мира. Для этого нужно иметь развитую экономику — мощную промышленность и сельское хозяйство. Но прежде всего, мы должны более эффективно использовать свои недра.

Нефть и газ — наши кормильцы. Сегодня компании сами добывают сырье и сами его продают. Государству они платят налог на добычу полезных ископаемых, акцизы и экспортные пошлины, составляющих сырьевую ренту. Как пишут «Ведомости» от 19 февраля 2014 г., доходы от сырьевой ренты в 2013 г. составили 27,4% доходов консолидированного бюджета или 6,7 трлн. руб. Много это или мало? Сколько должно быть? По нашим расчетам, в бюджет должно было поступить на 3 трлн. руб. больше. Естественно, с нашими расчетами нефтегазовые компании не согласятся и приведут множество аргументов. Возможно, мы что-то не учли.

ПРЕДЛАГАЕМЫЕ МЕРЫ. Чтобы не было споров и с целью повышения эффективности изъятия природной ренты, предлагаем простое решение: право добычи нефти и газа следует давать компаниям на конкурсной основе с фиксированной платой за единицу добываемого сырья. При этом сырье остается в собственности государства, которое продает его на экспорт по мировым ценам без использования офшоров и посредников, а на внутренний рынок — по ценам, обеспечивающим максимальный народнохозяйственный эффект.

За право работы на таких условиях российские компании ведут борьбу за рубежом. Например, в 2009 году при проведении тендера в Ираке победила заявка «Лукойла» и Statoil (Норвегия), так как консорциум предложил самые выгодные Ираку условия: государство отдает компаниям в качестве вознаграждения 1,15 доллара за каждый добытый баррель, а консорциум обязуется нарастить добычу до 1,8 миллиона баррелей в сутки. В таких тендерах принимают участие компании всего мира. Нефтяные компании не могут заработать на повышении мировых цен на нефть, но зато заинтересованы в повышении производительности труда и снижении издержек при добыче. На этих же условиях «Лукойл» начал промышленную добычу нефти на месторождении Западная Курна-2. Затраты «Лукойла» на проект правительство Ирака будет оплачивать добываемой нефтью. «Лукойл» уже потратил на проект около $4 млрд. А общие инвестиции Лукойла составят $40 млрд. (около 2,4 трлн. руб.). И не нужны никакие акцизы, НДПИ, НДД и прочие придумываемые и всегда спорные налоги и сборы. Пусть добывающие компании платят налоги, как обычные производственные предприятия. А деньги за продаваемые природные ресурсы пусть полностью получает государство и тратит на государственные нужды, т.е. на нас.

Вводить предлагаемый порядок недропользования можно постепенно. Например, сначала проверить его эффективность на новых месторождениях.

А цены на бензин внутри страны правительство России могло бы регулировать, исходя из задач развития нашей страны. И 10 рублей за 1 литр бензина АИ-92 — вполне нормальная и реальная цена.

Снижение цен на нефтепродукты (бензин, солярка, мазут) будут способствовать развитию села; потянут за собой снижение цен на электроэнергию, тепло и услуги ЖКХ.

Перечисленные проблемы и пути их решения не исчерпывают всех проблем, стоящих перед нашей страной. Но, очевидно, их решение не исключает и даже будет способствовать решению других проблем. В подготавливаемой нами Стратегии «Экономика здравого смысла» вышеуказанные и другие меры будут даны с подробными обоснованиями. Нашу работу по созданию «Стратегии» тормозит отсутствие «Заказчика» — мы не можем найти тех, кому это нужно. Тем не менее, мы сочли целесообразным вынести для общего сведения и для обсуждения первоочередные меры, предлагаемые для реализации в 2017–2018 годах. Это — минимум для создания в России нормальной экономической среды. Мы очень надеемся, что наши идеи овладеют массами, станут материальной силой и будут реализованы в нашей стране на ее благо.

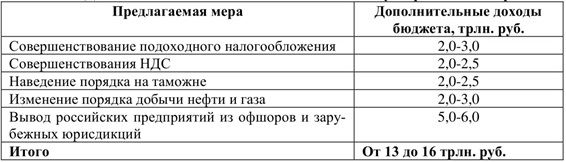

Дополнительные доходы бюджета в 2018 году, благодаря реализации наших рекомендаций, по нашим прикидкам, составят от 13,0 до 16,0 трлн руб. (см. табл. 5) за счет перераспределения имеющихся ресурсов. В дальнейшем доходы будут расти за счет роста налогооблагаемой базы, благодаря улучшению предпринимательского климата в России.

Таблица 5. Дополнительные доходы бюджета в 2018 году от реализации предлагаемых мер

Источник публикации: rusrand.ru

Позиция ИПГ «НАРОДОПРАВИЕ

НЕ БЕСПОЛЕЗНОЕ ЛАТАНИЕ КАПИТАЛИСТИЧЕСКИХ ПРОРЕХ,

А ПЕРЕХОД К ЭКОНОМИЧЕСКОМУ ПЕРСОНАЛИЗМУ

Похоже, уважаемые учёные (кандидаты, доктора, академики) отказались от идеи социализма, считают причиной рухнувшего Советского Союза несостоятельность марксизма, коммунистической идеи построения общества без эксплуатации и с властью народа. Иначе не объяснить вышеизложенную «Программу практических мер по восстановлению производительного потенциала России. Первоочередные меры для реализации в 2017–2018 годах»

Когда бы эти учёные были подлинными учёными, а не кафедральными исполнителями воли властьпредержащих, они бы в советское время работали над переходом к общественной собственности, дали бы ей определение, разработали бы механизм её реализации. Когда бы учёные были подлинными учёными, они поняли бы, что в условиях капиталистического способа производства никакой капитальный ремонт системы, тем более косметический ремонт типа выдвинутых выше ими предложений, не изменит отношений производства и общественных отношений в целом. Чёрного кобеля не отмоешь добела, даже если его покрасить в другой цвет. Сущность неизбежно проявится.

Нужны другие отношения собственности. Советский союз был в шаге от них. Но кафедральные исполнители воли властьпредержащих не видели этого, и, совершенно естественно, не видят теперь. Для них марксизм и народоправие – несостоятельны.

То, чего не видят учёные, видим мы, простые граждане России, понимающие марксизм не как догму, а как руководство к действию, воспринимаем социализм не как утопию, а как жизненную необходимость

Мы предлагаем для изменения статуса-кво не «первоочередные меры», обеспечивающие «тот самый рост ВВП, которого требует Президент» и которые уберут существующие проблемы, но неизбежно породят новые античеловеческие сложности.

Мы предлагаем реализовать экономический персонализм, который обеспечит рост ВВП в десятки раз, поскольку за дело возьмутся десятки миллионов свободных от эксплуатации заинтересованных людей.

Суть экономического персонализма.

Экономический персонализм – это основанный на марксизме и непреходящем опыте СССР общественно персонализированный способ и форма производства и присвоения, где:

-

Каждый – равный со всеми собственник-совладелец национального богатства России, потому что всё, что пущено в производственный оборот нашими предками и нами на ней под ней и над ней, принадлежит нам – гражданам России (всем и каждому).

-

Каждому открывается счёт в государственном банке (в его филиалах). Это неизымаемый первоначальный (стартовый) капитал каждого, ежемесячный процент на который (когда гражданин не работает по законным основаниям), – его прожиточный минимум.

-

Первоначальный капитал, лежащий на счёте каждого гражданина России, нельзя снять со счёта, проесть и пропить, но можно и нужно вложить в своё производство (индивидуальное или совместное, новое или уже действующее). В этом случае каждый получает гарантию за свой общественно необходимый (средний) труд, которая соответствует среднему (справному) прожиточному уровню, и прибыль, соответствующую лично произведенному избыточному продукту, потому что каждый – работник и собственник одновременно.

Экономический персонализм - это тот социалистический берег, на который, по мысли В.И.Ленина, надо было быстро перескочить с «кочки» государственного капитализма при коммунизме, возникшего в 1917 году. Это общественный способ производства и присвоения, система правды и справедливости.

Всеобъемлющая коррупция, которая разрушает Россию, исчезнет в условиях экономического персонализма.

Каковы главные источники коррумпированности всех систем государственной власти и управления?

Первый мощный источник – разделение людей на собственников и неимущих, на которых (неимущих) сваливается вся глупость частных лиц, государства, муниципалитетов и служащего им чиновничества, а также все рукотворные и нерукотворные проблемы собственников и их государственного прикрытия.

Второй мощный источник - конституционно утверждённый грабёж всего экономически активного населения (а это приблизительно 60% от населения России) горсткой частных собственников и государством, устанавливающим налоги и параметры оплаты труда.

Третий мощный источник – осознанное или неосознанное антагонистическое противостояние слоёв, групп и отдельных людей друг другу.

Четвёртый мощный источник – естественное (осознанное, неосознанное) стремление каждого человека жить безбедно и лучше других в окружении первых трёх источников и невозможность достичь верхних уровней благополучия честным личным трудом.

Невозможно победить коррупцию, теневую экономику и прочее, не уничтожив указанные четыре источника, постоянно порождающие и коррупцию, и теневую экономику, и другие капиталистические негативы.

Экономический персонализм уничтожает первый мощный источник коррумпированности общества – разделение людей на собственников и неимущих. Каждый – и собственник, и работник одновременно. Должностные лица не являются здесь аппаратом власти, противопоставляющим себя остальному обществу. Это – избираемый всем обществом и подконтрольный всему обществу (каждому гражданину) аппарат координаторов, действующий в целях роста общественной производительности труда, поскольку это является условием их возрастающего дохода. Глупость «должностного лица» невозможно скрыть, она проявляется в общем деле и не терпима остальными работающими собственниками. Не соответствуешь – найди дело по себе. Выборные или назначенные координаторы – на виду, как на юру.

Исчезает второй источник коррумпированности общества - конституционно утверждённый грабёж всего экономически активного населения горсткой частных собственников и государством. Возникает новая система отношений собственности: нет эксплуатации. Каждый сам присваивает результаты своего труда, владеет, пользуется и распоряжается ими, согласуя свои действия с компаньонами и обществом и контролируя использование части результатов своего труда компаньонами и обществом в лице выборных органов власти. Взятка, как способ подчинения государственного аппарата (чиновников всех уровней) частным капиталистическим собственникам, теряет смысл: нет капиталистических собственников, «чиновники» всех уровней (координаторы) сами, являясь собственниками, напрямую зависят от результатов общественного производства, т.е. от труда избравших их работающих собственников. Подталкивать их к этому взятками – нонсенс, в ущерб себе. Взятку нельзя вернуть через повышенную цену товара, потому что монопольное (или по сговору) ценообразование исключается. Иными словами, те и другие зависят от непосредственного труда друг друга.

Иссякает третий источник коррумпированности общества – это осознанное или неосознанное антагонистическое противостояние слоёв, групп и отдельных людей друг другу. Все – равны по рождению и по праву владения, пользования и распоряжения. Никто ни над кем не стоит. Никто ни кем не управляет по своему разумению. И в то же время - никто не может обойтись без другого. В непосредственном общественно персонализированном производстве за основу берётся опыт работы предприятий Советского Союза. Но реализуется не принцип «от каждого – по способности, каждому – по труду», который осуществлялся в СССР и не поддавался точному определению (толковался как выплата установленной заработной платы по количеству и качеству труда). Реализуется подлинно социалистический принцип «от каждого – по средней умелости, каждому – по произведенной избыточной стоимости», потому что сегодня именно стоимость является результатом любого труда, потому что именно избыточная стоимость является результатом производительного труда.

В подлинно социалистическом обществе (а это экономический персонализм) формы и способы расчёта избыточной стоимости и прибыли работника-собственника таковы, что исключают приписки, воровство, а также наушничество, низкопоклонство, - с целью произвольного (по прихоти начальства) увеличения как базовой, так и прибыльной части дохода. Это относится как к работникам-собственникам, занятым на непосредственном изготовлении товара, так и к работникам-собственникам специалистам, так и к работникам-собственникам руководителям (управляющим) предприятий.

Например, для расчёта избыточной стоимости и прибыли работника-собственника, занятого на изготовлении товара, используется форма, которая заполняется самим работником, и запись ежедневно сверяется с действительным выходом продукции (операции или любого другого необходимого действия). Это делается не для того, чтобы уличить в чём-то, а чтобы доход собственника был объективен, соответствовал подлинному результату труда. Выход продукции, произведенной бригадой, цехом, предприятием, будет всегда соответствовать сумме соответствующих записей всех участников производства. Формы расчёта прибавочной стоимости и прибыли являются подотчётными документами.

Раскрывать детали сказанного выше в данной статье нет возможности и не имеет смысла. Обратитесь к первоисточникам: Платить за труд, журнал "Нечерноземье" №6, 1988 г, Книги: «Нить Ариадны», МГУ, 1995 г.; «Менеджмент ХХ1 века», М-1998 год; «История и будущее экономики», Московский писатель, М-2009 год; брошюра «Экономический персонализм – система справедливости, здоровой и активной жизни, личного и общего процветания», Московский писатель, 2014 г..

Уничтожение первых трёх источников ведёт к искоренению четвёртого источника коррумпированности общества, согласно которому невозможно достичь верхних уровней благополучия честным личным трудом. Естественное (осознанное, неосознанное) стремление каждого человека жить безбедно и лучше других, освобождается от необходимости делать это, грабя других (наёмных работников), дачи взяток и тому подобное. Здесь нет места теневой экономике, она просто исключается, потому что исключается коррумпированность всех систем государственной власти и управления, поскольку власть в традиционной роли исчезает.

В силу слияния собственника прибыли и производителя прибыли в одно лицо по всей производственной горизонтали, а также – по вертикали (наука, министерства, ведомства и тому подобное), экономическая власть трудящихся находит продолжение в надстройке в форме самоуправления граждан-собственников. Власть сводится к координации социальных интересов внутри гражданского общества и к представлению интересов державы на международной арене. Внутридержавные функции власти следующие: законодательное выражение интересов граждан-собственников (законодательная власть); практическая реализация интересов граждан-собственников (исполнительная власть); надзор за соблюдением законов при осуществлении интересов граждан-собственников (судебная власть). Функции властей не пересекаются и находятся под взаимным контролем, а главное – под контролем тех, чьи интересы они представляют: под контролем граждан-собственников.

Общественно персонализированная система производства и присвоения исключает несправедливое распределение капитала. При дифференцированном распределении первоначального капитала на счетах граждан-собственников, он (капитал) находится в полном распоряжении всего общества и направляется, и перенаправляется через банковскую систему в сферы эффективного (выгодного гражданам и обществу) использования. Граждане-собственники являются прямыми (референдум, выборные представители, контроль) участниками процесса формирования и исполнения всех видов бюджетов и внебюджетных фондов. В общественно персонализированном производстве и присвоении, теневая экономика и капиталистическое устройство финансов - невозможны. Невозможны здесь и противоречивое законодательство, и организованная преступность в экономической сфере, и чей бы то ни было произвол в любых формах проявления. О местничестве, безответственности и некомпетентности управленческого аппарата и говорить не приходится. Благополучие каждого управленеца-координатора, где бы он ни работал, напрямую связано с результатами труда собственников, работающих в непосредственном производстве.

Граждане, являющиеся собственниками и работниками одновременно, сами выстраивают экономическую и социальную политику. Они глубоко заинтересованные люди в сохранении и приумножении своего личного благополучия, а, следовательно, - в нерушимости общества, которое является благоприятной средой для осуществления их интересов. Взятка исчезает,

когда труд каждого оценивается беспристрастно, объективно,

когда между человеком (его рабочей силой в действии) и оценкой его труда стоят не люди (пусть самые честные на земле), а объективные законы и основанные на них методики,

когда заработанный доход в виде прибыли не выдаётся на руки, а переводится на банковский лицевой счёт гражданина,

когда крупную сумму наличных денег нельзя с рук положить в банк на свой счёт,

когда деньги при сделках между двумя гражданами (начиная с определённой суммы) переводятся со счёта на счёт,

когда крупные покупки (начиная с определённой суммы) делаются не за наличные, а через банковские расчётные карты,

когда на руки и на определённый срок (например, месяц) выдаются только суммы, соответствующие минимальной прожиточной корзине.

Более детально с производственными отношениями, не оставляющими места взятке, в условиях общественно персонализированного способа производства, можно ознакомиться в указанных выше статьях и книгах.

Капиталистическая Россия

(производить не выгодно,

сложность и запутанность налоговых процедур мешает работать, собираемость налогов не превышает 50%,

несовершенны подоходное налогообложение и налог на добавленную стоимость (НДС),

около половины импорта и экспорта идёт «мимо кассы»,

социальные взносы – тяжкое бремя для предприятий)

и Россия - в условиях экономического персонализма

В условиях экономического персонализма основной налог – это отчисления в бюджет из прибыли предприятий. Подоходный налог и социальные взносы с лиц, живущих на процент от первоначального капитала, исключаются. Подоходный налог с лиц, производящих избыточную стоимость, исключается. Налог на добавленную стоимость исключается. Понятие «мимо кассы», исходя из сущности общественно персонализированного способа производства и присвоения, исключается. Вновь созданные предприятия за период с момента регистрации до конца года, следующего за годом регистрации, отчисления в гражданский бюджет не производят. Юридические лица образуют «фонды внедрения» из прибыли от внедрения новшеств (прогрессивных технологий), полученной за период с момента внедрения новшества до конца года, следующего за годом внедрения на данном предприятии. Из фонда внедрения юридические лица (предприятия) выплачивают:

автору (соавторам) – не менее четверти прибыли, полученной от внедрения его идеи (изобретения);

непосредственным производителям, использовавшим новшество на своих рабочих местах, – не менее четверти прибыли;

разработчикам авторской идеи (посредникам), с чьей помощью идея материализуется в проекты, методики, способы, достаточные для заключения договора о внедрении и реализации новшества, - не менее четверти прибыли:

в централизованный фонд стимулирования для оплаты сверхнормативного труда специалистов координирующей организации, - не менее четверти прибыли.

При этом: если автором новшества является непосредственный производитель, сам реализующий это новшество, ему принадлежит вся прибыль от внедрения; если между автором и производителем нет посредников, вся прибыль от внедрения делится между ними пополам; если автор является и производителем, но разработка (доработка) осуществляется другими лицами, вся прибыль от внедрения новшества делится между ними пополам.

Банк (его филиалы), по поручению юридических лиц, на основании «договора на создание (передачу) научно-технической продукции» и другой необходимой документации, перечисляют указанные в поручении суммы из фонда внедрения на счета авторов, непосредственных производителей и организаций-посредников. Производить всем выгодно.

Офшоры и зарубежные юрисдикции, угрожающие национальной безопасности России и экономический персонализм.

Надо ли доказывать, что офшоры и зарубежные юрисдикции исчезнут в условиях экономического персонализма?

Пути повышения эффективности изъятия природной ренты и экономический персонализм.

Добавочная прибыль, обусловленная более благоприятными природными обстоятельствами в условиях экономического персонализма ляжет первоначальным (стартовым) капиталом на счета всех собственников совладельцев.

Не жалкие 13-16 трлн. рублей, которые до большинства народа не дойдут, а экономический персонализм, когда богатства потоком польются на благо всех и каждого – вот что нужно России.

29.08.2017 г. В.С.Петрухин

Редакция газеты:

В.Петрухин - гл. редактор, А. Чижиков - зам. гал. редактора, Н. Миляев - технический редактор, С. Гандилян - член редколлегии, Л. Столярова - член редколлегии, И. Кирсанов - член редколлегии, В. Шумсков - член редколлегии, М. Ряжина – корреспондент, Л. Анисимова – корреспондент, Е. Малютина - корректор

|

Главная

Главная

Марш рабочего класса

Марш рабочего класса