№120 от 29 мая 2024 года (продолжение. начало в №119)

Председатель Совета Федерации Валентина Матвиенко

предложила создать в России Министерство счастья.

ЧТО ТАКОЕ СЧАСТЬЕ

- Продолжение, начало в №119 –

ОБРАЗОВАНИЕ ПРИБЫЛИ, ЕЁ

ОБЩЕСТВЕННО-ПЕРСОНАЛИЗИРОВАННОЕ

ПРИСВОЕНИЕ

Образование прибыли в частнособственническом производстве, советском государственном производстве и в случае персонализированного присвоения происходит одинаково.

Разница только в том, что в капиталистической системе ей предшествует отчуждаемая прибавочная стоимость, а в системе персонализированного присвоения – неотчуждаемый у трудящегося избыток продукта труда над издержками поддержания труда (избыточная стоимость) в виде прибыли.

Источником новой и воспроизведенной продукции в частнособственническом, советском и общественно персонализированном производстве являются трудящиеся, то есть все мы.

При капитализме трудящийся фактически продаёт рабочую силу работодателю за определённую цену.

В СССР трудящийся устраивается на работу к государству в соответствии с установленным порядком, за определённую зарплату, а фактически продаёт рабочую силу за определённую цену, как в капиталистической системе.

Общественно персонализированное присвоение предполагает партнёрское соглашение с компаньонами предприятия, обязывающее работать в соответствии с законодательством, выполнять установленный объём работы, получая за это установленную гарантию, а за сверхнормативный труд (избыточный продукт труда) – прибыль..

В первом, втором и третьем случае – за установленный объём работы выплачивается определённый, сложившийся исторически на данной территории, соответствующий привычной «потребительской корзине» среднестатистического гражданина фонд заработной платы с учётом вида работ.

Допустим, сложившаяся норма выработки на капиталистическом предприятии «N» и в СССР на аналогичном предприятии «N-1» – 100 единиц продукции в месяц.

Нанятый или устроившийся на работу трудящийся (капиталистический мир, СССР) получит свой установленный заработок, выполнив установленную норму, в данном случае - эти 100 единиц. Как бы он не работал в дальнейшем, его заработок не выйдет за рамки установленного фонда, в который уже включены возможные доплаты и премии. В противном случае нереальны ни удешевление продукции, ни рост производительности труда, ни прибыль.

Прибыль, как я уже сказал, можно получать, произвольно набрасывая цены и включая денежный станок, что сегодня и происходит во всём мире. Но это путь к гибели цивилизаций.

Из сказанного вытекает, что работник просто обязан произвести не 100 единиц продукции (как в нашем примере), а больше. Иначе он не нужен работодателю. Способность рабочей силы создавать прибавочную стоимость составляет главный интерес для работодателя.

Допустим, работник, по не зависящим и зависящим от него обстоятельствам (не напился накануне, рационализировал свой труд, всё сделал строго по технологии, применил нанотехнологию), произвёл 120 единиц продукции.

В этих 120 единицах лежит только установленный уровень зарплаты.

Почему?

Потому что выплачивается зарплата не по произведенной продукции, даже если она сдельная, а из фактически установленного фонда зарплаты, и этот фонд не может быть перерасходован.

А вот недорасходован в капиталистическом мире и в СССР он может быть. И это предпочтительно, потому что снижает себестоимость продукции и увеличивает прибыль работодателя.

Следовательно, в 20 сверхнормативных единицах продукции лежит перенесённая стоимость материально-технических средств, но нет ни рубля заработной платы.

Так создаётся прибавочная стоимость. Это - неоплаченный труд, из которого в норме (на рынке) образуется прибыль.

Если мы хотим, чтобы производительность труда росла быстрыми темпами, а это возможно только в форме экономического персонализма (подлинного социалистического способа производства), надо, чтобы работник присваивал результаты своего труда в виде прибыли - по произведенной избыточной стоимости.

Почему появляется понятие «избыточная стоимость»? Потому что прибавочная стоимость - это форма отчуждаемого у производителей избытка продукта труда над издержками поддержания труда, который создаётся в любом цивилизованном обществе, без которого немыслим прогресс.

Избыточная стоимость – это неотчуждаемый у трудящихся, а, следовательно, рассчитываемый избыток продукта труда в денежном выражении.

Это достигается при персонализации присвоения. Здесь прибыли предшествует неотчуждаемый у трудящегося избыток продукта труда над издержками поддержания труда (избыточная стоимость).

Как он рождается?

Он рождается из неоплаченного сверхнормативного труда (избытка продукта труда) над оплаченным (издержки поддержания труда - гарантия) общественно необходимым трудом

Подчеркну: общественно необходимый труд - это то равное для всех мерило, о котором говорит Маркс в «Критике Готской программы». Измерение количества затраченного труда (цитирую) «происходит с помощью равного мерила… труда… Для того, чтобы служить мерилом, труд должен быть определённым по продолжительности или по напряжённости, иначе он перестал бы служить мерилом» (конец цитаты) (К.М., Критика Готской программы).

Далее Маркс говорит, что это равное мерило для всех является равным правом каждого иметь одинаковую долю из общественного фонда потребления. Цитирую: «Но один человек превосходит другого в физическом или умственном отношении и, следовательно, в одно и то же время производит больше…» (конец цитаты). И это равное для всех мерило и основанное на нём равное право молчаливо признаёт естественной привилегией (цитирую) «неравенство индивидуальной одарённости, а потому и работоспособности (потому как) неодинаковых индивидов можно измерить только одинаковой меркой» (конец цитаты).

Чтобы это произошло, надо равное мерило, которое объективно формируется в экономическом процессе, найти и сознательно ввести в производственный оборот, оно должно быть и правом, и конкретным производственным отношением. Это - величина общественно необходимого труда, необходимого средней рабочей силе для производства среднего количества какого-либо товара в единицу времени при среднем в данном обществе уровне умелости и интенсивности труда.

Только таким мерилом мы можем оценить труд каждого, в том числе необходимые средние издержки поддержания труда из общественного фонда потребления и избыточный труд над издержками поддержания труда, доставляемый «индивидуальной одарённостью и работоспособностью».

Данное равное мерило - это не злая или добрая воля частного капиталиста или государства-синдиката. Это - объективная величина, складывающаяся в процессе производства и обмена.

Социалистический способ производства – это экономика, идущая за экономикой СССР. Это, как мы теперь понимаем, - экономический персонализм, в основе которого лежат:

- равное мерило (величина общественно необходимого труда), которое, как я уже сказал, объективно формируется в экономическом процессе и в соответствии с которым каждому трудящемуся выплачивается не заработная плата, а гарантия, а также;

- присвоение каждым прибыли в соответствии с принципом: «от каждого – по специальности и квалификации (средней умелости), каждому – по произведенной избыточной стоимости».

Новый порядок присвоения и распределения прибыли работающими собственниками-совладельцами является способом перевода страны на рельсы новых отношений собственности, выстраивающих правовую систему общественно персонализированного (подлинно социалистического) самоуправления.

Это порядок достижения высшей производительности труда на всём экономическом пространстве России и на отдельном предприятии. Это порядок культурного и экономического возрождения страны, порядок решения социальных проблем.

Плата за необходимый труд собственника-совладельца на территории действия региональной цены продажи произведенной продукции при переходе к новым отношениям собственности рассчитывается по фактически сложившемуся среднему прожиточному уровню работающих граждан разных регионов и специальностей.

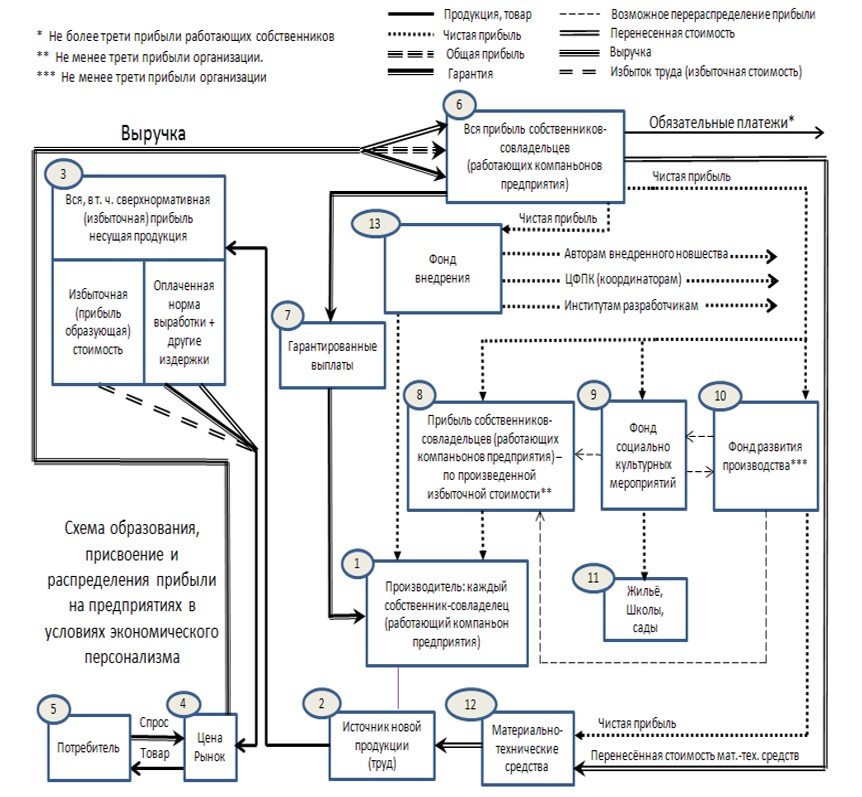

Теперь рассмотрим схему образования и персонализированного присвоения прибыли, а также её предпочтительное распределение на предприятии.

Итак (рисунок), источником новой и воспроизведенной продукции является трудящийся (на схеме - позиция 1) и его труд (позиция 2): соединение рабочей силы и средств производства.

В процессе труда работник создал 120 единиц продукции (на схеме – чёрная линия от позиции 2 к позиции 3). Эта продукция несёт в себе 100 единиц общественно необходимой продукции и 20 единиц сверхнормативной (избыточной) прибыльнесущей продукции.

Созданная продукция содержит, с одной стороны, гарантию (это превращённая заработная плата) и перенесённую стоимость материально-технических средств (на схеме правая от нас нижняя доля позиции 3). С другой стороны, - избыточную (прибыльобразующую) стоимость (на схеме левая от нас нижняя доля позиции 3).

Издержки обозначены плотной чёрной и тонкой параллельной линией (гарантия) и двумя тонкими параллельными линиями (другие издержки), а избыток – двойным пунктиром.

Всё произведенное количество продукции, в том числе прибыльнесущая продукция, а это 20 сверхнормативных единиц, выносится, - в случае экономического персонализма, - на регулируемый рынок (на схеме – чёрная линия, от позиции 3 к позиции 4). Три составляющие эту линию: стоимость израсходованных средств производства, гарантия, избыточная стоимость.

Вся продукция - это предложение производителя потребителю.

Потребитель (на схеме – позиция 5) формирует спрос на данную продукцию. Отношение спроса и предложения формирует цену товара (верхняя часть позиции 4).

По установившейся цене реализуется вся, в том числе прибыльнесущая (неоплаченная) продукция.

В зависимости от цены и издержек производства прибыль может быть равна, меньше или больше произведенной избыточной (прибыльобразующей) стоимости. Товар с рынка ушёл к потребителю (на схеме – чёрная линия от позиции 4 к позиции 5), а выручка – к производителю (на схеме – широкая тёмная линия от позиции 4 к позиции 6).

Выручка содержит: возвращённую гарантию (плотная чёрная и тонкая параллельные линии), возвращённую стоимость материально-технических средств (две тонкие параллельные линии) и общую прибыль (широкий пунктир).

Общая прибыль после обязательных платежей (тонкая стрелка с надписью вверху от позиции 6), а это налоги и сборы, превращается в чистую прибыль (обозначена точечным пунктиром), которая вместе с возвращённой гарантией и возвращённой стоимостью материально-технических средств аккумулируется на счетах предприятия.

Возвращённая гарантия уходит вновь компаньону – работающему собственнику совладельцу (на схеме – плотная чёрная и тонкая параллельные линии от позиции 6 через позицию 7 к позиции 1).

Возвращённая стоимость материально-технических средств уходит на восстановление расходуемых средств труда (текущий и капитальный ремонты станков, машин), на покупку израсходованных предметов труда (угля, пряжи и т.д.): две тонкие параллельные линии от позиции 6 к позиции 12 и 2.

Чистая прибыль распределяется следующим образом:

1) каждому работнику, в соответствии с произведенным избыточной стоимостью, - на его персональный счёт в банке (точечный пунктир от позиции 6 к позиции 8, то есть в его руки) по стандартам, принятым законодателями, с формулировкой «не менее», например, «не менее 30% чистой прибыли»;

2) в фонд развития производства (на схеме: точечный пунктир от позиции 6 к позиции 10),

3) в фонды соцкультбыта (позиция 9) и внедрения (позиция 13), если они созданы на предприятии.

Позиции 9 и 10 – подвижны. Когда на них накапливаются неиспользованные средства, они могут перемещаться, в том числе на счета работников (позиция 8).

Детально мы этот процесс здесь не рассматриваем, кроме того, что фонд развития (позиция 10) используется для обновления и закупки новых материально-технических средств (точечный пунктир от позиции 10 к позиции 12).

Источниками персонализированной прибыли непосредственного производителя избыточной стоимости так же является фонд внедрения (позиция 13).

Подчёркиваю: прибыль присваивается непосредственными производителями - по произведенной ими избыточной стоимости.

Прибыль из фонда внедрения (позиция 13), кроме непосредственных производителей, направляется: авторам инноваций, координаторам (министерства), институтам разработчикам, если они в этом участвовали непосредственно. Детали присвоения всех участников присвоения произведенной прибыли, кроме непосредственных производителей, здесь не рассматриваются.

ОБРАЗОВАНИЕ ИЗБЫТОЧНОЙ СТОИМОСТИ

И ОБЩЕСТВЕННО-ПЕРСОНАЛИЗИРОВАННОЕ ПРИСВОЕНИЯ ПРИБЫЛИ

(пошагово)

Предлагаемая персонализированная система присвоения исключает поорганизационное нормотворчество, то есть творчество норм в организациях.

Она не устанавливает, не изменяет, не пересматривает нормы и расценки в каждом хозяйстве, на каждой ферме, на каждом предприятии, как это делается во всём мире, а фиксирует ежегодно норму выработки и расценку на общественно необходимом (средне-региональном) уровне в среднем за ряд последних лет.

Она не определяет нормы с секундомером в руке, не проводит хронометража, как это было в СССР, а констатирует степень развития производительных сил и производственных отношений региона и страны в целом.

При нормировании на общественно необходимом уровне нормой выработки становится такое количество продукции (молока, машин, нефти, гвоздей), какое в состоянии получить каждый средний собственник-совладелец отрасли в сложившихся производственных условиях.

Такой подход наполняет смыслом предприимчивость, проявление личной инициативы, делает их разумными в глазах самого человека и окружающих его людей. Не убивается стремление улучшать использование производственных фондов, наращивать производительные силы, внедрять механизацию, электрификацию, автоматизацию, совершенствовать технологию.

При персонализированном присвоении расчеты производятся по пяти формам, содержащим данные о беспристрастном результате труда, полном доходе каждого собственника-совладельца (компаньона) и доступный каждому способ самостоятельного расчета своего дохода и способ контроля формирования дохода.

Я рассматриваю сказанное на примере молочного животноводства.

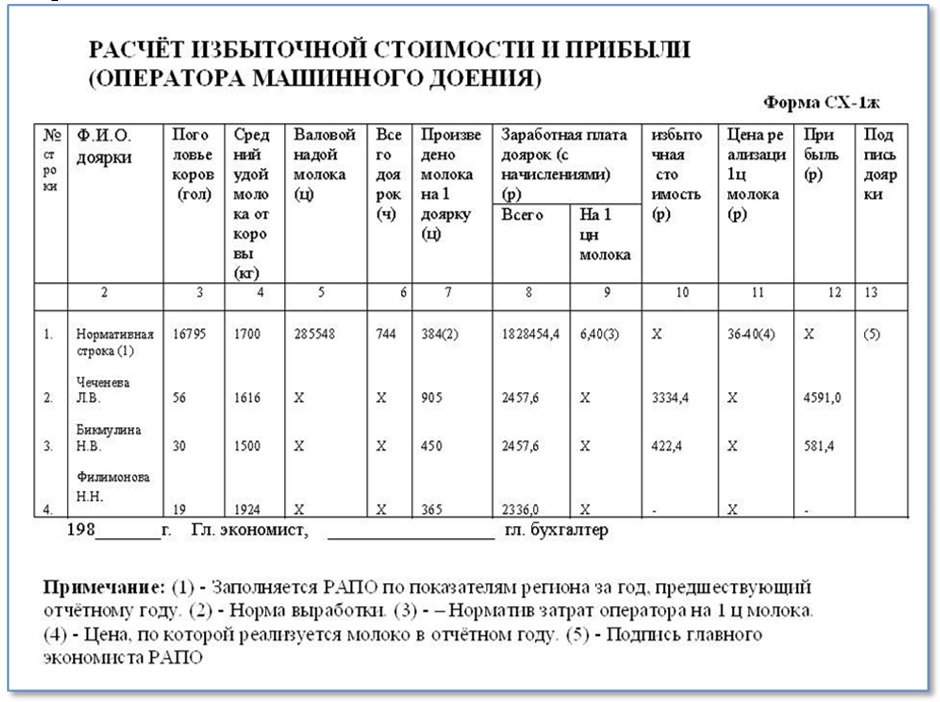

Форма ОС-1: Таблица региональных нормативов молочного животноводства (рисунок).

Она содержит принятые к обязательному исполнению, рассчитанные по утверждённым методикам, - гарантию (гарантированный годовой фонд) собственника-совладельца (компаньона), расценку за единицу продукции, годовую норму выработки компаньона (по видам работ) в молочном животноводстве региона.

Форма ОС-1 заполняется координирующей региональной организацией (в нашем примере – Региональным Агропромышленным Объединением — РАПО).

Гарантированный годовой фонд (гарантия) компаньона, в нашем примере - оператора машинного доения (графа 3, строка 1 формы ОС-1) равен фонду заработной платы всех операторов машинного доения отрасли, фактически сложившемуся в среднем за ряд последних лет в регионе. Определяется, исходя из следующих действительных показателей региона за ряд последних лет:

поголовья коров,

среднего удоя молока от коровы,

валового надоя молока,

всего операторов машинного доения (доярок),

производства продукции на одного оператора,

реально выплаченной операторам зарплаты, включая доплаты, премии и прочее (всего).

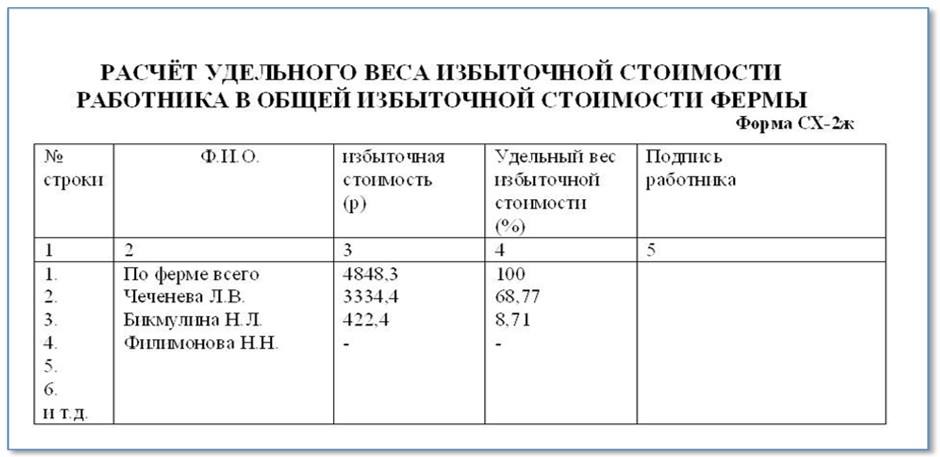

Все эти показатели в обязательном порядке фиксируются в нормативной строке формы СХ-1ж: расчёт избыточной стоимости и прибыли оператора машинного доения (рисунок), которая является личным документом компаньона (именной формой), чтобы каждый компаньон мог проконтролировать принятые к обязательному исполнению показатели формы ОС-1.

Итак, гарантия компаньона (графа 3, строка 1 формы ОС-1) (рисунок) определяется путём деления всего реально выплаченного операторам денежного вознаграждения (графа 8 строка 1 формы СХ-1ж) (рисунок) на количество операторов машинного доения (графа 6, строка 1 формы СХ-1ж) и равна 2457,6 рублей (1828454,4 : 744 = 2457,6). Выплачивается гарантия полностью при выполнении нормы выработки.

Годовая норма выработки определяется отношением валового надоя молока (графа 5, строка 1 формы СХ-1ж) к численности операторов машинного доения (графа 6, строка 1 формы СХ-1ж) и равна 384 центнера (285548 : 744 = 384) .

Расценка за центнер молока образуется путём деления гарантированного годового фонда заработной платы оператора машинного доения (2457,6) на годовую норму выработки, (384), способ образования которых мы только что рассмотрели, и равна 6 р. 40 коп. (2457,6 : 384 = 6,40).

Для расчета избыточной стоимости и прибыли оператора машинного доения (Форма СХ-1ж) использованы реальные показатели фермы Бабынино (колхоз им.Калинина, Старицкий р-он Тверской области). О нормативной строке я сказал. Остальные строки заполняются по данным отчетного года, исходя из именных форм каждого работника.

Главное тут — определить избыточную стоимость, которая самообразуется в процессе непосредственного производства и в нашем случае персонализированного присвоения представляет собой неоплаченный сверхнормативный труд.

Избыточная стоимость равна нормативу затрат труда компаньона (оператора машинного доения) на 1 ц произведенной продукции (молока) [графа 9, строка 1 формы СХ-1ж], умноженному на фактическую выработку компаньона [графа 7, строка 2, 3, 4… формы СХ-1ж], минус фактически выплаченная гарантия [графа 8, строка 2, 3, 4… формы СХ-1ж].

Результат показывает:

оператор машинного доения Чеченева произведет избыточную стоимость в сумме 3334,4 р. (6,40 х 905,0 – 2457,6 = 3334,4),

Бикмулина — 422,4 р. (6,40 х 450,0 – 2457,6 = 422,4).

По величине созданной каждым компаньоном избыточной стоимости (т. е. по беспристрастному, справедливому результату) образуется и рассчитывается прибыль создавшего её работника.

У операторов Чеченевой и Бикмулиной она составляет соответственно 4591,0 и 581,4 рублей. Оператор машинного доения Филимонова не произвела избыточной стоимости, следовательно, и в общей прибыли нет ее доли.

О ПОРЯДКЕ ОБРАЗОВАНИЯ

И РАСЧЁТА ПРИБЫЛИ КАЖДОГО РАБОТНИКА

Источником прибыли каждого собственника-совладельца организации является прибыль от реализации продукции (молока) на счету этой организации в банке.

Присваивается прибыль каждым собственником-совладельцем (компаньоном), как я уже говорил, - по величине созданной им избыточной стоимости, которая является единственным объективным (беспристрастным, справедливым) критерием оценки труда в каждом конкретном случае.

Прибыль для распределения каждому по избыточной стоимости устанавливается централизованно в процентах и не может быть, по нашим расчетам, меньше трети прибыли, остающейся в распоряжении хозяйства для образования фонда экономического стимулирования.

В данном примере она равна 34 %.

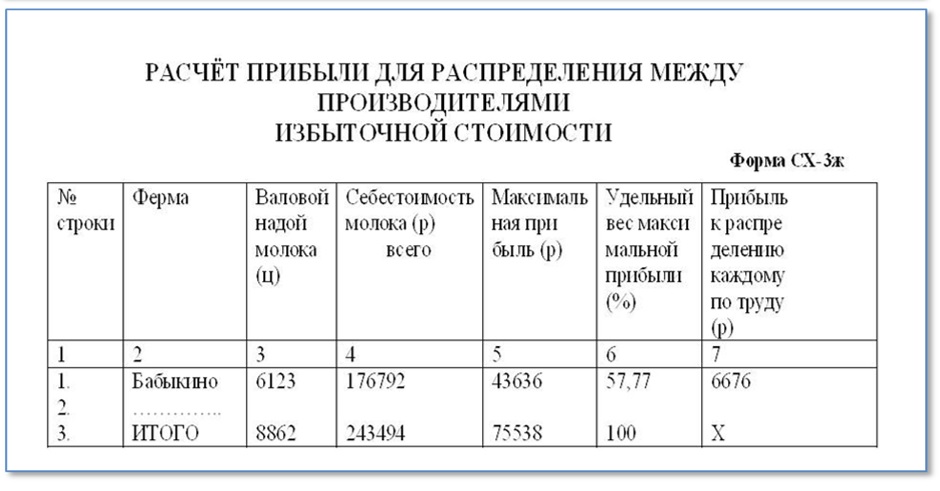

Прибыль компаньона равна удельному весу созданной им избыточной стоимости (графа 4, строка 2, 3, 4… формы СХ-2ж (рисунок): расчёт удельного веса избыточной стоимости компаньона в общей избыточной стоимости фермы), умноженному на прибыль для распределения на ферме (графа 7, строка 1 формы СХ-Зж (рисунок): расчёт прибыли для распределения между производителями избыточной стоимости).

Таким образом, прибыль Чеченевой равна 4591,0 рублей (68,77 х 6676 : 100 = 4591,0), а прибыль Бикмулиной - 581,4 рубля (8,71 х 6676 : 100 = 581,4).

Удельный вес созданной компаньоном избыточной стоимости (форма СХ-2ж) (рисунок) равен отношению абсолютной величины его избыточной стоимости (строка 2, 3… формы СХ-2ж) к абсолютной величине всей избыточной стоимости фермы (строка 1 формы СХ-2ж).

Таким образом, удельный вес избыточной стоимости, созданной Чеченевой, равен 68,77% (3334,4 х 100 : 4848,3 = 68,77), а удельный вес избыточной стоимости, созданной Бикмулиной, - 8,71% (422,4 х 100 : 4848,3 = 8,71).

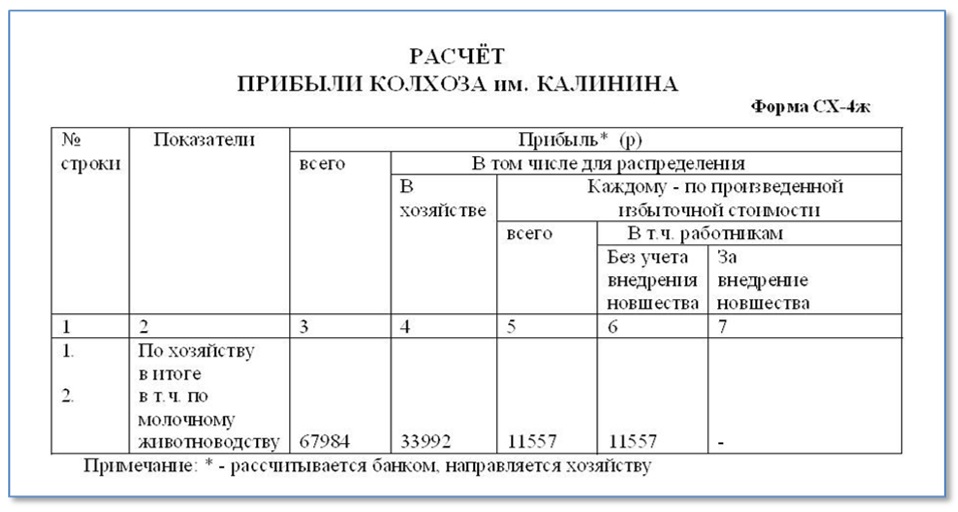

Прибыль для распределения на ферме (графа 7 формы СХ-3ж) (рисунок) равна произведению прибыли хозяйства для распределения каждому по произведенной избыточной стоимости (графа 6 формы СХ-4ж) (рисунок): (расчёт прибыли колхоза им. Калина) на удельный вес максимальной прибыли фермы (графа 6 формы СХ-Зж) (экран):

11557 х 57,77 : 100 = 6676.

Удельный вес максимальной прибыли фермы (графа 6 формы СХ-Зж) равен отношению абсолютной величины максимальной прибыли фермы (графа 5, строка 1 формы СХ-3ж) к абсолютной величине прибыли всех молочных ферм хозяйства (графа 5, строка 3 формы СХ-3ж):

43636 х 100 : 75538 = 57,77.

Исходя из того, что гарантированный годовой фонд заработной платы Л.В.Чеченевой равен 2457,6 рублей, а прибыль - 4591,0 рублей, доход этого оператора машинного доения равен 7048,6 рублей (2457,6 + 4591,0 = 7048,6). Доход Н.В.Бикмулиной = 3039,0 рублей (2457,6 + 581,4 = 3039,0). Доход Н.Н.Филимоновой - 2336,0 рублей.

Общественно-персонализированное присвоение — принципиально новый способ формирования высокоэффективных производственных отношений, исключающих уравниловку в оплате общественного труда.

Этот способ отдает избыток продукта труда над издержками поддержания труда в стоимостном выражении (избыточную стоимость) тому, кто его (избыток) произвел;

побуждает к добровольному достижению высшей производительности труда на основе соответствующего воспитания, образования, наращивания производительной силы путем заинтересованного внедрения достижений науки и техники в производство;

исключает извлечение нетрудовых доходов;

устраняет противоречия между общественными и личными интересами, органически сращивает их.

НАРОДОПРАВИЕ — это: - высшая (регулируемая) производительность труда; - место России во главе образованного мира (беспрепятственное развитие искусства и науки всех направлений; - беспрепятственное физическое и духовное развитие каждого человека; - достойная, целеустремлённая жизнь людей и достижение каждым намеченной цели; - создание многодетной обеспеченной семьи и воспитание достойных членов общества; - безбедное существование недееспособных людей (каждому ежемесячно выплачивается процент за пользование обществом его первоначального капитала); - пожизненная обеспеченность пенсионеров, соответствующая средней гарантии за отработанные годы, всей заработанной прибыли и процента за пользование первоначальным капиталом.

В,С.Петрухин

Продолжение следует

Главная

Главная

Марш рабочего класса

Марш рабочего класса